RUBRICA SETTIMANALE PREZZI – LA SETTIMANA DELLO SHOCK, E ALTRO

Lo scoppio delle ostilità tra Stati Uniti-Israele e la Repubblica Islamica Iraniana, avvenuto sabato 28 febbraio, ha sconvolto i mercati con una velocità ed una portata che non si erano verificate con un tale impatto nella prima settimana successiva allo scoppio della guerra Russia – Ucraina il 24.02.2022.

Già dalla prima apertura dei mercati dopo il week end scorso tale impatto si era fatto sentire con violenza: in poche ore le quotazioni del greggio Brent erano aumentate del 10 % e quelle del gasolio raffinato del 20 %, con una escursione continua.

A chiusura di cinque giorni di mercato, il risultato è uno shock senza precedenti negli ultimi anni.

I DATI DELLA SETTIMANA

LE VARIAZIONI DI QUOTAZIONI E PREZZI DA VENERDÌ 27.02 A VENERDÌ 06.03

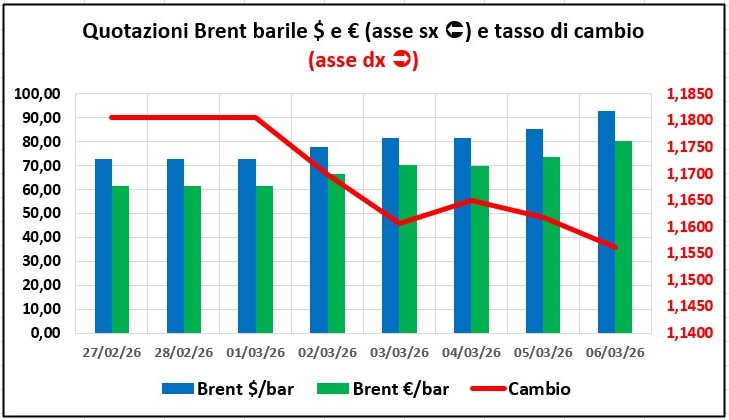

Dal 27.02 al 06.03, la quotazione del greggio Brent in $/barile è salita di +19,82 $ (da 72,87 a 92,69, +27,2 %), mentre la quotazione in €/barile ha preso +18,44 € (da 61,73 a 80,17, +29,9 %), complice anche un deprezzamento del -2,1 % del tasso di cambio €/$.

Nello stesso intervallo di tempo, la quotazione dei raffinati ha subito impatti ancora più pesanti: per il gasolio l’escursione è di 396 $/tonnellata (da 763,00 a 1.159,00, +51,9 %), per la benzina la misura è minore, con +180,00 $ (da 725,25 a 905,25, +24,8 %).

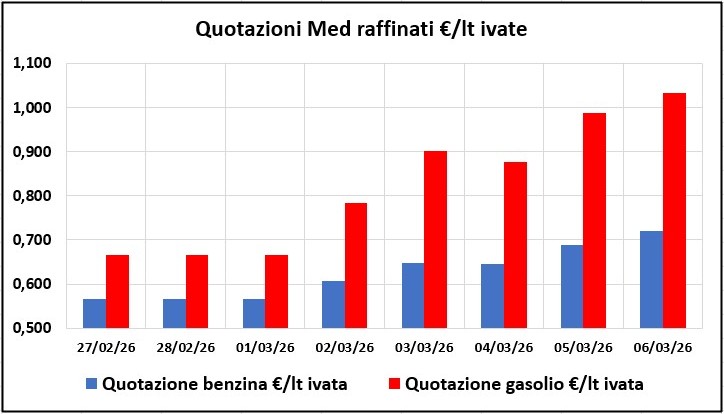

Tradotto in valori/litro (e considerando anche l’IVA compresa nel prezzo), il raffinato benzina su piazza Mediterraneo sale da 0,566 €/lt a 0,721, con un 27,4 % e 0,155 €/lt in più; il raffinato gasolio sale da 0,666 a 1,033 €/lt, prendendo un +55,1 % e 0,367/lt in più.

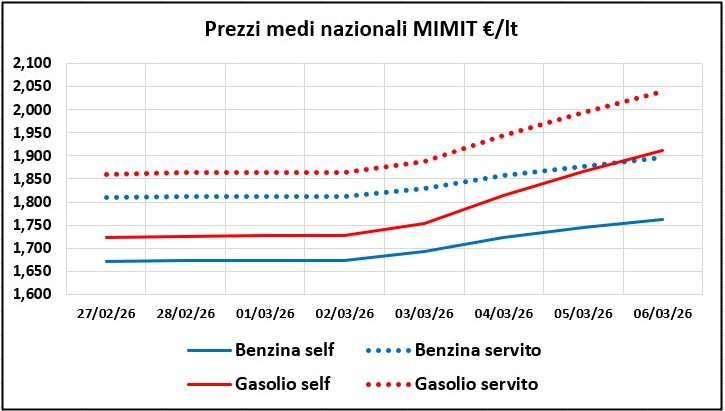

E se questi sono i riferimenti internazionali, a livello locale Italia, dal 27.02 al 06.03 i prezzi alla pompa (media Italia nazionale sulla base dei prezzi comunicati al MIMIT, file pubblico “il prezzo alle 8”) sono aumentati come segue: prezzo MIMIT medio benzina self, da 1,672 a 1,763 €/lt, con un +5,4 % e +0,091 €/lt, medio benzina servito, da 1,811 a 1,897 €/lt, +4,75 % e +0,086 €/lt; prezzo MIMIT medio gasolio self, da 1,723 a 1,911 €/lt, con un +10,9 % e +0,188 €/lt, medio gasolio servito, da 1,859 a 2,039 €/lt, +9,68 % e +0,180 €/lt.

Sempre sui dati MIMIT, il prezzo medio nazionale in autostrada della benzina self sale da 1,775 a 1,854 €/lt, +4,5 % e +0,079 €/lt, quello del gasolio self da 1,824 a 1,983, +8,7 % e +0,159 €/lt.

Un tanto accade solo in Italia, è l’Italia una sorta di “isola infelice” per colpa dei petrolieri di casa?

In Francia, in una settimana i prezzi della benzina sono aumentati tra 0,084 e 0,090 €/lt, quelli del gasolio di 0,221 €/lt; in Germania la benzina è aumentata di 0,121 €/lt e il gasolio di 0,215 €/lt; e fuori dall’Europa, con riferimento ai fondamentali di mercato, negli USA già nelle prime ore del giorno lunedì 02/03, la quotazione del greggio WTI aveva preso un +6,2 % e quelle dei raffinati un +16 % per la benzina e un +12 % per il gasolio (fra qualche giorno saranno disponibili i dati dei giorni successivi sul sito dell’Agenzia federale dell’Energia).

Confrontando le dinamiche tra l’aumento delle quotazioni e quello dei prezzi finali, l’aumento di questi ultimi è inferiore a quello delle prime nell’ordine di -0,064/-0,069 €/lt per la benzina, a seconda se in servito o in self, nell’ordine di -0,179/-0,187 €/lt per il gasolio, sempre a seconda della modalità di vendita.

Tale differenza si verifica per la ragione tecnica che la quotazione dei raffinati si riverbera sul prezzo finale con uno scarto tecnico di due giorni lavorativi, in pratica che gli ultimissimi aumenti delle quotazioni si sentiranno sui prezzi finali nei prossimi giorni.

In extra rete, la benzina ha subito un aumento di +0,147 €/lt (+9,6 %, da 1,526 a 1,673 €/lt), mentre il gasolio registra un aumento di +0,322 €/lt (+20,8 %, da 1,594 a 1,926 €/lt), con una dinamica più sostenuta dei prezzi in rete e con una più alta intensità di aderenza alle variazioni delle quotazioni dei raffinati (+0,155 €/lt benzina, +0,367 €/lt gasolio), dovuta ad una maggiorazione del premio al fornitore che pesa sugli operatori indipendenti per garantirsi l’approvvigionamento (fenomeno già rilevato nei mesi successivi allo scoppio della guerra Russia – Ucraina nel 2022).

LA SOGLIA “PSICOLOGICA” DEI DUE EURO/LITRO

I dati analitici MIMIT rilevano per la giornata del 06.03.2026 la seguente situazione:

-per la benzina self, su totali 20.153 prezzi comunicati, 49 sono superiori alla “soglia psicologica” di 2,000 €/lt, ossia lo 0,24 % (la media nazionale del prezzo è di 1,763);

-per la benzina servito, su totali 13.933 prezzi comunicati, 2.653 sono superiori a 2,000 €/lt, ossia il 19,04 % (la media nazionale del prezzo è di 1,897);

-per il gasolio self, su totali 20.029 prezzi comunicati, 595 sono superiori alla “soglia psicologica” di 2,000 €/lt, ossia il 2,97 % (la media nazionale del prezzo è di 1,911);

-per il gasolio servito, su totali 13.880 prezzi comunicati, 6.844 sono superiori a 2,000 €/lt, ossia il 49,31 % (la media nazionale del prezzo è di 2,039).

Per un confronto con la situazione antecedente, sempre i dati analitici MIMIT registrano per la giornata del 27.02.2026 la seguente situazione:

-per la benzina self, su totali 20.158 prezzi comunicati, 35 erano superiori alla “soglia psicologica” di 2,000 €/lt, ossia lo 0,17 % (la media nazionale del prezzo era di 1,672);

-per la benzina servito, su totali 13.950 prezzi comunicati, 592 erano superiori a 2,000 €/lt, ossia il 4,24 % (la media nazionale del prezzo era di 1,811);

-per il gasolio self, su totali 19.960 prezzi comunicati, 37 erano superiori alla “soglia psicologica” di 2,000 €/lt, ossia lo 0,19 % (la media nazionale del prezzo era di 1,723);

-per il gasolio servito, su totali 13.831 prezzi comunicati, 1.149 erano superiori a 2,000 €/lt, ossia l’8,31 % (la media nazionale del prezzo era di 1,859).

Chiaramente l’innalzamento della media nazionale amplifica il numero dei prezzi superiori alla fatidica soglia di 2 euro.

IL PETROLIO “COMPRATO PRIMA”

In questi giorni si è puntato il dito su aumenti dei prezzi che sarebbero ingiustificati a fronte del fatto che il petrolio è stato “comprato prima” ad un prezzo inferiore e quindi raffinato per essere venduto in questi giorni a prezzi esorbitanti falsamente attribuiti alla crisi bellica in atto.

Tesi avvincente e soprattutto idonea ad “inchiodare” i petrolieri di casa, con i quali vi sono, nella filiera, non pochi motivi di contenzioso (dalle resistenze al DDL di riforma ai contratti anomali), ma pur sempre tipici di uno scenario tutto interno alla filiera stessa della distribuzione strettamente di livello nazionale.

Tuttavia, è bene approfondire.

“Comprato prima” quando? A parte l’obbligo delle riserve dettato agli Stati dall’Unione Europea, comprato uno, due, tre mesi prima?

Tre mesi fa il greggio era quotato a 64,42 $/barile (55,32 €, con un cambio di 1,1645), due mesi fa era quotato 62,10 $/barile (53,05 €, con un cambio di 1,1707) e, infine, un mese fa era quotato a 70,45 $/barie (59,73 €, con un cambio di 1,1798). Quotazioni ben inferiori, nell’ordine di 20/30 dollari/barile, a quelle attuali.

Tuttavia, nel serbatoio non ci va il greggio, la denominazione stessa – “greggio” – lo spiega.

Tra il greggio e il serbatoio ci sono la raffinazione e la distribuzione, nella fattispecie è la prima che ha grande rilevanza.

La raffinazione ottiene dal barile di greggio diversi prodotti che hanno diversa collocazione sul mercato (benzina, gasolio – con una domanda per autotrazione, riscaldamento, agricoltura -, olio combustibile, jet fuel). La raffinazione è soggetta altresì ad una domanda variabile e stagionale per i diversi prodotti, il che influisce ovviamente su lavorazioni, costi e margini di questa fondamentale fase nel tempo.

Per tali ragioni, anche il margine di raffinazione (ossia la differenza tra il costo di acquisto del greggio e il ricavo della vendita dei raffinati) è diversificato nel tempo e nelle piazze: secondo OPEC (che diffonde i dati mensilmente su Monthly oil market report), la media del 2025 del margine di raffinazione è stato di 17,5 $/barile negli USA (tra un minimo di 14,5 e un massimo di 22,2) e di 10,9 $/barile in Europa (tra un minimo di 6,6 e un massimo di 20,9).

Non basta, se si osservano dei dati più puntuali, ad esempio si nota:

-un barile di benzina raffinata viene venduto a gennaio 2026 negli USA a 85 $ e uno di gasolio a 80 $ quando il greggio WTI a ottobre 2025 (tre mesi prima) era quotato a 60 $/barile, a novembre (due mesi prima) a 59 $ e infine a dicembre (un mese prima) a 58 $;

-un barile di gasolio raffinato viene venduto a gennaio 2026 in Europa a 80 $ e uno di gasolio a 88 $ quando il greggio Brent a ottobre 2025 (tre mesi prima) era quotato a 64 $/barile, a novembre (due mesi prima) a 64 $ e infine a dicembre (un mese prima) a 62 $;

-ci sono significative differenze: tra +25 e +27 $ per la benzina e tra +20 e +22 $ per il gasolio negli USA, tra +16 e +18 $ per la benzina e tra +22 e +24 $ per il gasolio in Europa.

Quindi, la tesi del “comprato prima” non è una sfigata ed indesiderata prerogativa esclusivamente nazionale su questi prodotti, dal momento che vale sostanzialmente ovunque (oltre a Stati Uniti ed Europa, volendo, si possono dare fornire i dati del mercato asiatico).

Si tratta del crack spread, cioè, in parole banali della taratura dei margini di raffinazione ( che sono anche negativi per qualche prodotto) in funzione del diverso prodotto che esce dalla raffineria dalla lavorazione del barile e delle sue frazioni: da ogni prodotto, dall’acquisto del greggio alla lavorazione, ci si aspetta di coprire i costi e marginare sopra il costo del greggio in correlazione stretta con la domanda (ossia della quantità da lavorare) dello specifico prodotto che si deve contrattualmente fornire, con tutte le variabili stagionali del caso (season driver negli USA per la benzina, le temperature stagionali per i gasoli e via discorrendo).

Facciamo ancora degli esempi coi numeri (i valori “+” si intendono sopra la quotazione del greggio acquisito prima della lavorazione):

a dicembre 2025 il crack spread era così valutato:

-USA: +24 $/barile per benzina, +20 $/barile per gasolio, +24 $ per jet fuel, -4 $ per fuel oil;

-Europa: +23 $/barile per benzina, +24 $/barile per gasolio, +27 $ per jet fuel, -6 $ per fuel oil;

-Asia: +14 $/barile per benzina, +20 $/barile per gasolio, +22 $ per jet fuel, -10 $ per fuel oil.

E si parla sempre di greggio “comprato prima” ai valori di uno, due o tre mesi che dir si vogliano, come spiegato appena più sopra.

La gestione del ciclo acquisto greggio-raffinazione-cessione raffinati può essere, inoltre, resa più efficiente da misure finanziarie per coprire i rischi economici di eccessive volatilità del greggio sui mercati internazionali.

E qui parliamo ancora del downstream, una filiera concreta, quando la vera attenzione alle tensioni speculative vanno ricercate nel mercato finanziario cartaceo e non fisico dei futures nel quale si scambiano volumi di più volte superiori alle consistenze fisiche reali, sempre pronto a cogliere i “premi di rischio” da qualunque minima crisi, anche tecnica, meteorologica e non solo dai grandi fuochi geopolitici.

Così funziona questo mercato, ma si continua sempre ad attizzare fuochi, con poca spesa, sempre guardando il dito e non la luna.

Da vent’anni l’informazione che viene propinata alla gente normale è solo il “valore del prezzo” e sebbene ciò alla fine sia quello che conta per le tasche di ognuno, niente si sa di cosa contribuisce alla formazione del prezzo, quali fattori e quali imprevisti lo influenzino o lo turbino, con l’ovvio risultato non poter maturare alcuna resilienza rispetto alle perturbazioni più gravi e di dover dare fede alle sole teorie del complotto dei cattivi della porta accanto.