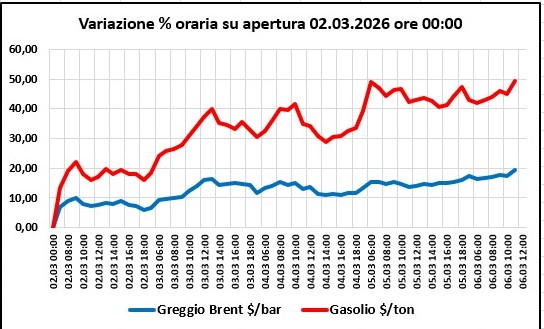

GUERRA: CONTINUA IL RALLY, +19,24 % GREGGIO, +49,20 %

Dall’apertura dei mercati di lunedì 02.03.2026 ad oggi, dopo un timido segnale di rallentamento nel pomeriggio del 4 marzo, é ripresa nettamente l’avanzata delle quotazioni del greggio e, particolarmente marcata, del raffinato gasolio, come si può vedere dal seguente grafico.

Elaborazioni FIGISC ANISA su fonte INVESTING

Dalle ore 00:00 del 2 marzo e fino alle ore 11:00 del 6 marzo, le quotazioni del greggio Brent sono balzate da 72,87 a 86,89 (ore 11:00 di oggi) $barile, con una escursione di +14,02 $/barile e +19,24 punti percentuali, che costituiscono il picco massimo del periodo di rilevazione.

Parallelamente, le quotazioni del gasolio di Londra sono schizzate da 752,75 $/tonnellata a 1.123,12 (ore 11:00 di oggi), con un aumento, pertanto, pari a +370,37 $/tonnellata e +49,20 punti percentuali, anche in questo caso raggiungendo il picco massimo del periodo rilevato.

Ogni situazione di natura bellica che interessi Paesi produttori/esportatori di petrolio ha avuto riscontri simili.

Si ricorderà la vicenda Ucraina, che produsse effetti prolungati (poi mitigati da imponenti riduzioni delle accise): il Platt’s della benzina passò da 0,623 €/lt il 23.02.2022 (giorno prima dell’avvio della guerra) a 1,037 il 09.06.2022 (picco della crescita) e quello del gasolio da 0,627 a 1,167 €/lt 15.06.2022 (picco della crescita). Prima del taglio delle accise del 22.03.2022 il prezzo della benzina era schizzato da 1,860 a 2,227 €/lt, con un balzo di +0,367, quello del gasolio da 1,734 a 2,230, con un aumento di +0,496 €/lt.

Nei primi cinque giorni dopo lo scoppio di quella guerra i prodotti raffinati subirono variazioni di +6,48 % per la benzina (contro l’attuale +19,24 %) e di +16,30 % per il gasolio (contro il presente +49,20 %): la crisi attuale, dunque, è in questa prima fase peggiore di quella.

Nella crisi attuale, già lunedì in giornata il greggio era aumentato di un +10,0 % e il raffinato gasolio del 19,9 % e le quotazioni continuavano a salire oltre (vedere tabella successiva): difficile, in una situazione siffatta, vedere qualcosa di diverso da un traumatico trend in ascesa, tutt’altro che “divinato” nella sfera di cristallo per lucrare su “ipotetici” aumenti delle quotazioni per rialzare i prezzi alla rete.

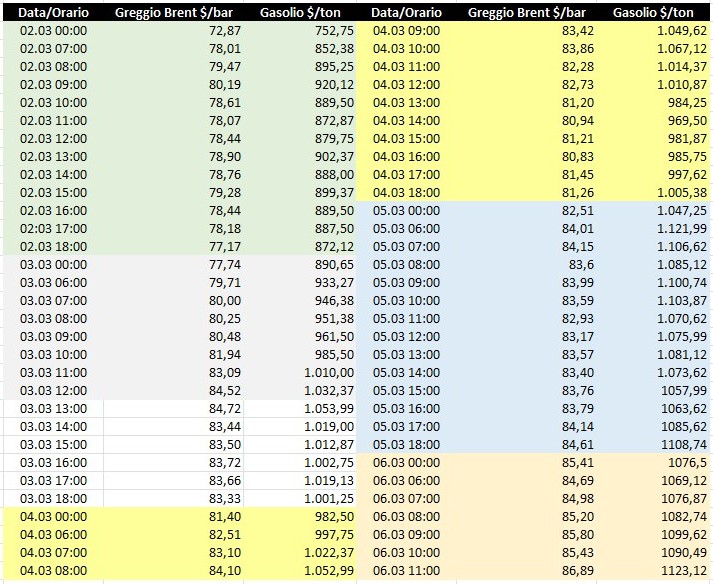

TABELLA RILEVAZIONI ORARIE DALLE ORE 00:00 DEL 02.03.2026 ALLE ORE 11:00 DEL 06.03.2026

La complessità ed incertezza sulla durata della guerra, le complicazioni delle restrizioni al libero traffico del trasporto dei prodotti (Hormuz), unite al fatto di dipendere da raffinatori esteri – avendo mandato a ramengo la nostra raffinazione per i noti assunti ambientali –, ossia di avere disponibilità di prodotto raffinato, a loro volta turbano lo scenario per i tempi avvenire.

Una questione su cui in questi giorni sono state imbastite teorie speculative è quella delle riserve petrolifere, ossia petrolio disponibile e non acquistato “sull’unghia”. Le scorte (la cui misura è fissata dal DM MASE 09.05.2025), tuttavia, hanno finalità diverse, come specificato dalla Direttiva 2009/119/CE del 14.09.2009: “Affinché gli Stati membri possano reagire con rapidità a casi di particolare urgenza o a crisi locali potrebbe essere opportuno consentire loro di usare parte delle loro scorte in tali situazioni. Non rientrerebbero in tali casi di urgenza o crisi locali situazioni derivanti dall’andamento del prezzo del petrolio greggio e dei prodotti petroliferi”.

Il petrolio comprato a un prezzo più basso consentirebbe di non aumentare i prezzi? Il petrolio comprato in un tempo X va raffinato e venduto come tale in un tempo Y, tenendo conto delle volatilità di prezzi in aumento o discesa in tale intervallo di tempo e dei costi di raffinazione, e le raffinerie si tutelano da queste volatilità con strumenti di natura finanziaria (crack spread).

Le teorie sulla speculazione, pertanto, bene farebbero ad individuare gli speculatori a monte del mercato nostrano: ossia sul lucro dei “premi di rischio” incassati sul mercato cartaceo dei futures del greggio e dei raffinati nello scenario internazionale a ogni segno di crisi.

Ciò che si riversa sui mercati locali e giù giù sino alla rete distributiva altro non è che l’impatto di tali speculazioni e individuarne i responsabili nei biechi petrolieri di casa ovvero nei gestori “furbetti” è, se comprensibile come reazione di “pancia”, totalmente fuorviante e distorsivo delle dinamiche di un mercato che va fuori controllo proprio quando servirebbe misura e responsabilità.

Dalla chiusura mercato di venerdì 27/02 alla chiusura di mercato di giovedì 05/03 (a mercati chiusi nel week end) il Platt’s benzina é aumentato da 0,464 a 0,564 €/lt, ossia di +0,100, pari a +0,112 ivato; quello del gasolio da 0,546 a 0,809, ossia di +0,263 €/litro, pari a +0,321 ivato e bisognerà attendere domani per sapere a quali entità chiuderanno i mercati di oggi, a fronte di margini lordi industriali (“lordi” ossia con tutti costi del sistema distributivo) nella settimana 23/02-01/03/26 attorno a 0,215 €/lt.

Per quanto verificato dal giorno 27/02, ossia prima dell’inizio delle ostilità, a tutto il giorno 05/03, i dati sono riportati nella seguente tabella in cui sono stati rilevati – oltre alle quotazioni di greggio, raffinati e tasso di cambio – i prezzi medi nazionali calcolati sul file giornaliero del MIMIT, Osservatorio prezzi carburanti.

Le risultanze sono, appunto, relativa alla giornata di ieri, mentre in quella odierna sono stati ancora movimentati aumenti dei listini tra +0,020 e +0,060 €/lt per la benzina e tra +0,050 e +0,060 €/lt per il gasolio, con un riflesso che peserà sulle medie MIMIT disponibili domani.

E, infatti, si può notare che gli aumenti del prezzo alla pompa intervenuti sino a ieri sono inferiori, anche in misura significativa, all’aumento della quotazione del raffinato.

Sui prezzi notificati ieri all’Osservatorio Prezzi, si osserva che per la benzina in self (prezzo medio nazionale MIMIT: 1,744) su 20.151 prezzi, 45 sono superiori a 2,000 €/lt, pari allo 0,22 %, per la benzina in servito (prezzo medio nazionale MIMIT: 1,878) su 13.931 prezzi, 1.695 sono superiori a 2,000 €/lt, pari al 12,17 %; per il gasolio in self (prezzo medio nazionale MIMIT: 1,867) su 20.025 prezzi, 269 sono superiori a 2,000 €/lt, pari all’1,34 %, per il gasolio in servito (prezzo medio nazionale MIMIT: 1,994) su 13.878 prezzi, 6.857 sono superiori a 2,000 €/lt, pari al 49,41 %.

Per fare un confronto: nella media del mese di febbraio 2026, i prezzi superiori a 2,000 €/lt erano lo 0,17 % per la benzina self, su una media nazionale MIMIT di 1,655 €/lt, per la benzina servito il 3,53 % su una media prezzo di 1,795, per il gasolio self lo 0,18 % su una media prezzo di 1,702 e per quello servito il 5,95 % su una media prezzo di 1,840 €/lt. Chiaramente, aumentando il prezzo si eleva la percentuale dei prezzi sopra la soglia dei due euro.

Quanto ai prezzi in autostrada, si nota che gli aumenti intervenuti dal 27.02 al 05.03 sono abbastanza coerenti con le dinamiche nazionali complessivi.

E circa i prezzi superiori a 2,000 €/lt, sempre in autostrada, si deve sapere che per la benzina servito la media superiore a tale soglia è verificabile sin dal 26.01.2026, mentre per il gasolio servito la media superiore a tale soglia si registra sin dal 27.10.2025 ininterrottamente.

Ove la situazione dovesse peggiorare e protrarsi, difficile pensare di ricorrere a strumenti come la “sterilizzazione” dell’IVA – di cui si sta già cominciando a parlare -, necessitando misure ben più efficaci (riduzione delle accise come nel 2022) per assorbire lo shock, con tutto ciò che questo significherebbe – affiancandosi inoltre il problema del gas e dell’elettricità – in termini di pressione sui delicati e risicati equilibri di finanza pubblica.